1998-2018-2028 的科技風向

臥底老呂

排行榜最有趣的地方,不是誰排第一,而是誰沒出現在上面。

Mark 把三張紙攤在桌上,順手推了一杯茶過來。

「你先看第一張,1998 年。再看第二張,2018 年。最後這張,2026 年。」Mark 用食指從左到右點了三下,「都是同一個主題:全球科技公司的市值排行榜。你看得出來哪裡怪嗎?」

第一眼看,沒什麼特別。一樣是那幾個熟面孔:Microsoft、Intel、Apple、Google。但 Mark 要你注意的不是「誰還在上面」,而是更冷門的一個問題——當一家「科技龍頭」的市值,在二十年之間翻了十四倍,到底是公司變強了,還是市場對「科技」這兩個字的定價方式,悄悄換過了?

這不是預測未來的文章。這是三張疊在一起看才有意思的快照。Mark 要做的,就是一張一張掀給你看,順便說說他看出來的門道。

一、三張快照:誰留下,誰消失

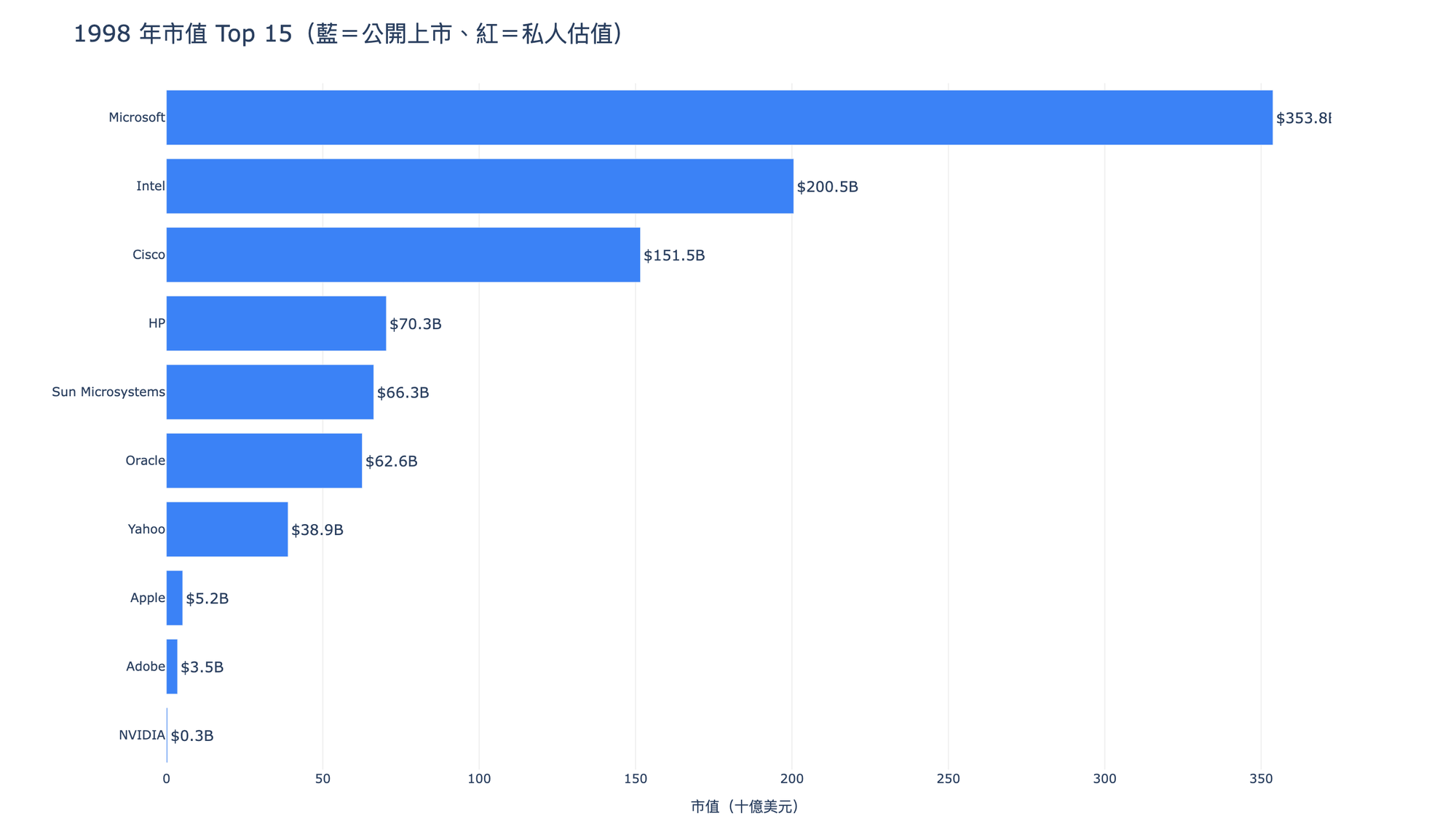

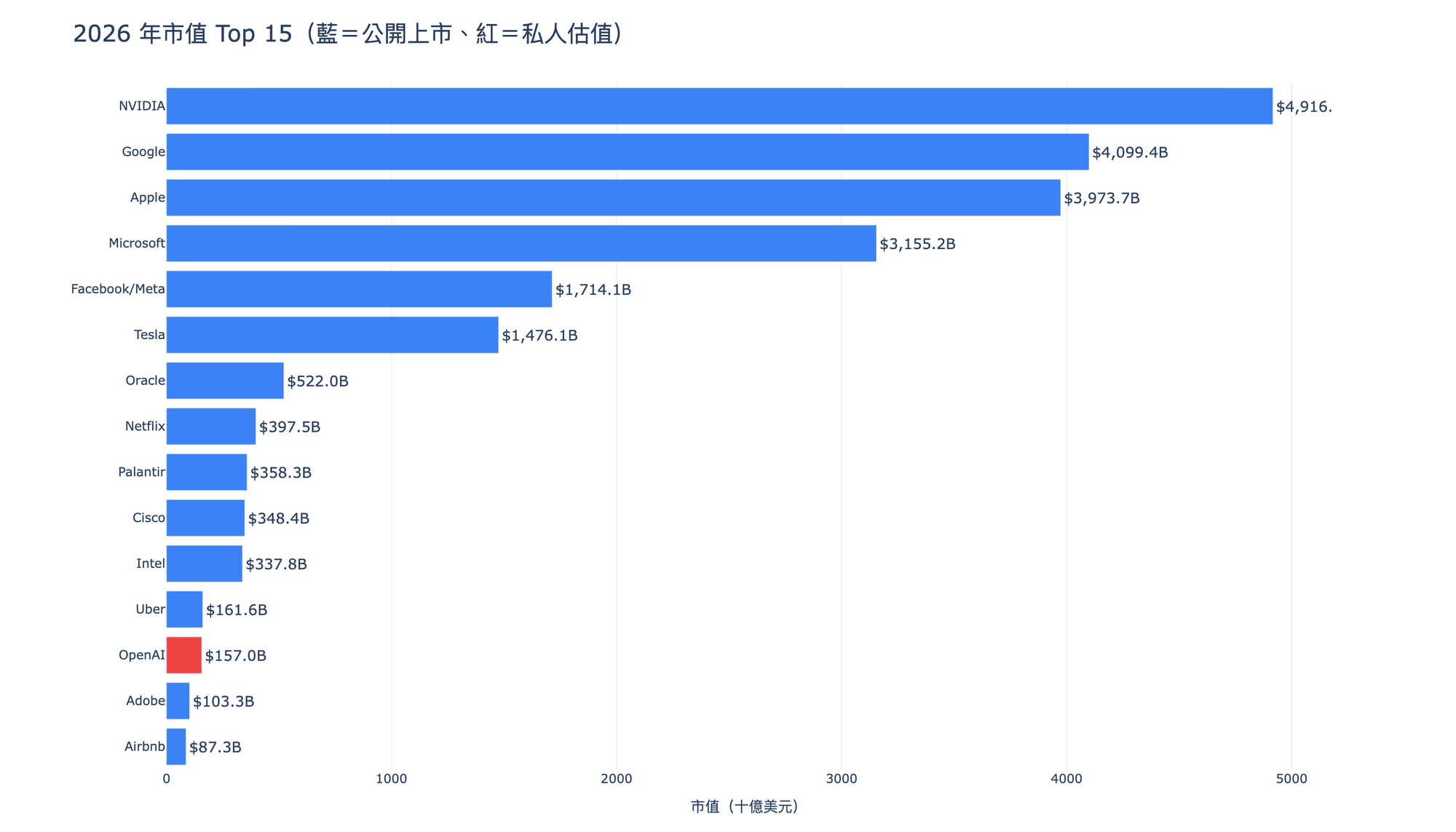

先看事實本身。1998 年的冠軍是 Microsoft,市值 3,538 億美元。2018 年的冠軍還是 Microsoft,市值 7,826 億美元——二十年翻了 2.2 倍。到了 2026 年,冠軍換成了 NVIDIA,市值 4.9 兆美元,是 1998 年 Microsoft 的將近 14 倍,也是它自己 2018 年 831 億市值的 59 倍。

「59 倍,」Mark 敲了敲桌面,「這個數字要停下來想一下。」一間 1993 年成立的繪圖晶片公司,從 2018 到 2026 這八年之間,市值增加的規模,相當於 1998 年整個科技業前十大加起來。NVIDIA 沒有在八年內蓋出一塊新大陸,它只是剛好站在 AI 運算需求爆發的瓶頸位置上。這就是經濟學課本裡最基本的道理:當一個生產要素突然變成瓶頸,它的租金就會在短時間內吸走整條供應鏈的利潤。

再看誰消失了。1998 年 Top 10 裡,有四家公司到了 2026 年不再是「科技龍頭」:Sun Microsystems(2010 被 Oracle 併購)、Yahoo(2017 被 Verizon 併購再轉手)、HP(還在,但市值滑出前十)、以及 Cisco(從第三名掉到第十名)。另外兩家——Intel 和 Oracle——雖然名字還在榜上,但位置後退很多;Intel 從 1998 年的第二名(2,005 億),滑到 2026 年的第十一名(3,378 億),二十八年市值只長了 68%,遠遠輸給同期 S&P 500 指數。

「存活不等於勝利。」Mark 說,「Intel 的二十八年,是一家公司忙著運作,而市場忙著改變遊戲規則的故事。」

另一邊,1998 年的 Apple 市值只有 52 億美元,比 Yahoo 還小。NVIDIA 當年甚至只有 3 億美元——是 Microsoft 的千分之一。把 1998 年的 NVIDIA 放到今天的 Top 15 裡,連門檻的零頭都不到。可是二十八年後,這兩家公司加起來的市值,超過了 1998 年全球十大科技公司總和的 16 倍。

這就是科技業真正的樣貌——它不是均勻的成長,是極端不對稱的重新分配。贏家拿走的,不是「更多」,是「幾乎全部」。

Mark 把第二張紙翻到正面,手指順著表格劃過去——

排名

1998

2018

2026

1

Microsoft $353.8B

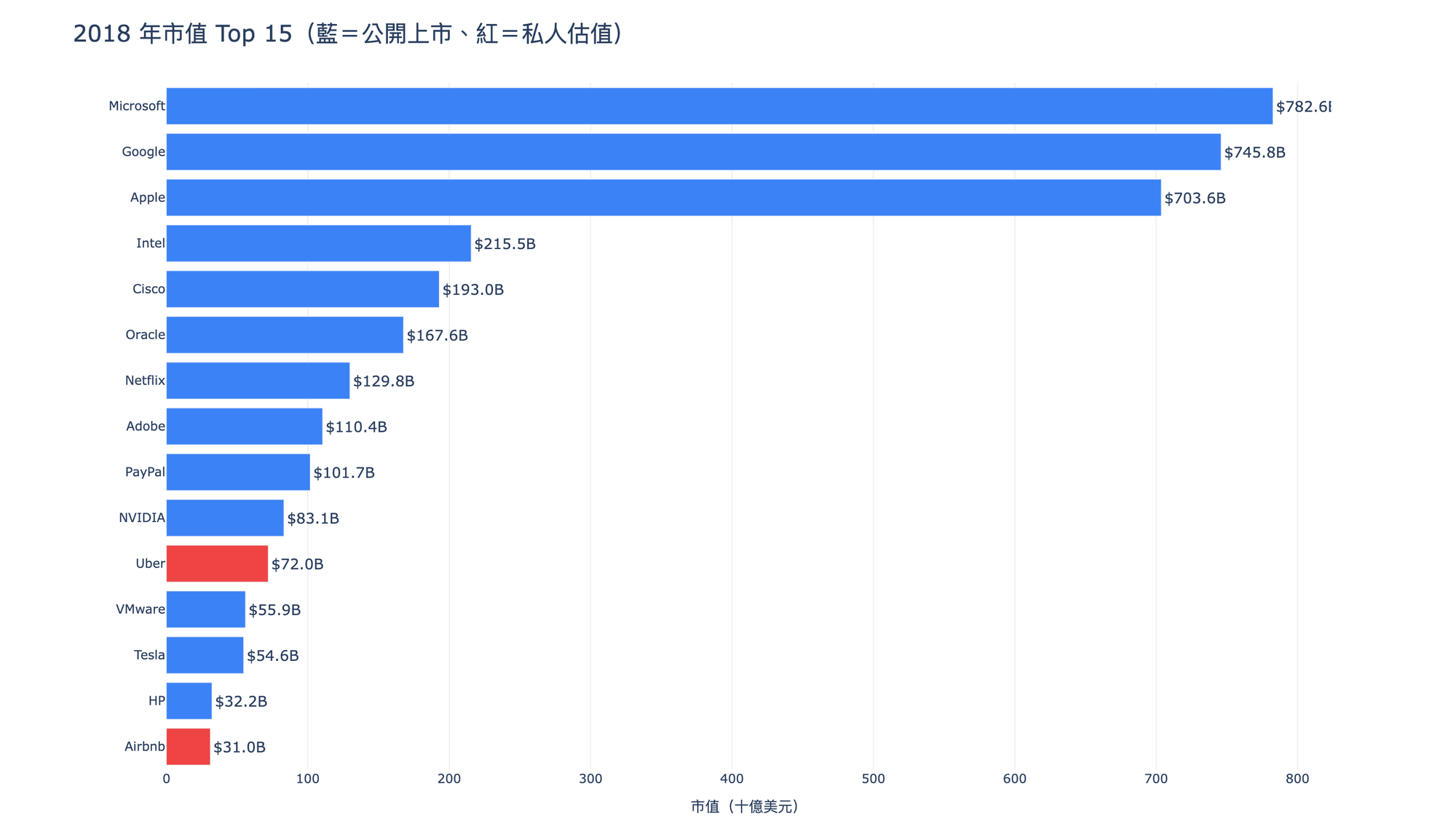

Microsoft $782.6B

NVIDIA $4,916B

2

Intel $200.5B

Google $745.8B

Google $4,099B

3

Cisco $151.5B

Apple $703.6B

Apple $3,974B

4

HP $70.3B

Intel $215.5B

Microsoft $3,155B

5

Sun Micro. $66.3B

Cisco $193.0B

Meta $1,714B

6

Oracle $62.6B

Oracle $167.6B

Tesla $1,476B

7

Yahoo $38.9B

Netflix $129.8B

Oracle $522B

8

Apple $5.2B

Adobe $110.4B

Netflix $397B

9

Adobe $3.5B

PayPal $101.7B

Palantir $358B

10

NVIDIA $0.3B

NVIDIA $83.1B

Cisco $348B

資料來源:各公司年度財報與公開市值資料。1998、2018 為公開上市市值;2026 數字以 Q1 為基準。

二、軟體、網路、運算:三個世代,三種護城河

Mark 倒了第二杯茶。「表面上這三張都是『科技公司』,但它們賺錢的方式,差別大到像在做三種完全不同的生意。1998 年的贏家靠的是軟體授權跟 PC 生態系;2018 年的贏家靠的是網路效應跟資料累積;2026 年的贏家靠的是 AI 運算的實體瓶頸——晶片、資料中心、電力。」

1998:軟體授權的時代

1998 年的 Top 10 幾乎清一色是 PC 時代的產物。Microsoft 賣 Windows 和 Office,Intel 賣 CPU,Cisco 賣路由器,HP 和 Sun 賣伺服器硬體,Oracle 賣資料庫。這些公司的護城河,來自「切換成本」——你公司裡的三千台電腦都裝了 Windows,就很難換成 Linux;你的資料庫跑在 Oracle 上,就很難搬到別的平台去。

「這個邏輯很好懂,」Mark 說,「客戶不是不知道有更便宜的選擇,是換過去的痛苦遠大於省下來的錢。」所以 Microsoft 可以在二十年裡持續對 Office 漲價,也不太需要擔心客戶跑掉。這類公司的特徵就是高毛利、不用拼命再投資、現金流穩定——典型的「收租型」企業。

2018:網路效應的時代

2018 年的 Top 15 多了 Google、Netflix、PayPal、Uber、Airbnb。這些公司沒有在賣軟體授權,它們賣的是「使用者網路」本身。Google 的搜尋引擎之所以好,不是因為演算法比別人聰明十倍,是因為用的人多一百倍——更多搜尋產生更多訓練資料,更多資料又讓搜尋結果更好,這就是資料飛輪。Airbnb 跟 Uber 一樣:房東越多,住客越多;司機越多,乘客等越少。

網路效應的邏輯是「贏者全拿」。一旦某個平台越過臨界規模,第二名幾乎沒機會追上——後進者沒辦法跟用戶承諾「你來了會有用」。所以 2018 年榜單上,每個類別都只剩一家:搜尋只有 Google,社群只有 Facebook,串流只有 Netflix(當時)。

「這張榜上有兩根紅色條,你有看到嗎?」Mark 指了指 Uber 和 Airbnb,「Uber 720 億、Airbnb 310 億,都是私人估值——也就是還沒上市,但已經擠進全世界最值錢科技公司的前十五名。這代表一件很有意思的事:到了 2010 年代,私人資本市場已經大到可以養這些公司不急著上市。這件事後面還會再回來談。」

2026:運算瓶頸的時代

2026 年榜單最大的變化,是「晶片」回來了。NVIDIA 4.9 兆、Intel 3,378 億、Cisco 3,484 億——硬體公司再次佔據榜單要角。但這次的邏輯跟 1998 年完全不同。1998 年 Intel 賣 CPU 給所有人,它的客戶分散、議價能力低。2026 年 NVIDIA 賣 H100、B200 給誰?答案是這張榜上另外六家:Google、Microsoft、Meta、Tesla、Oracle、還有 Apple 自己。

「NVIDIA 的客戶名單,就是這張排行榜的其他九個競爭者。」Mark 說,「這不是供應商跟客戶的關係,這是瓶頸對整條產業鏈的定價權。」

當你的客戶是全世界最有錢的七家公司,而這七家又在搶同一個稀缺資源(AI 運算能力),你其實不用做業務——你只需要決定這一季要分配給誰。這就是經濟學上所謂「雙邊寡占下的瓶頸租金」,跟 1998 年 Intel 面對 PC 組裝廠完全不是一種市場。

這也解釋了另一個古怪的現象:2026 年 Oracle 的市值跳到 5,220 億,比 2018 年的 1,676 億成長了 3 倍。Oracle 的資料庫業務並沒有突然變熱門,它是靠「出租 GPU 機櫃給 OpenAI 訓練模型」這件事,被市場重新定價的。換句話說,Oracle 的價值,已經不是它自己的資料庫,是它房間裡裝了多少張 NVIDIA 的卡。

三、沒出現在榜上的公司,才是最大的訊息

Mark 拿起茶杯,停了一拍才繼續講。

「我開頭說過一句:排行榜最有趣的地方是誰沒出現在上面。這句話對這三張圖特別成立。」

1998 年的榜上沒有 Amazon。當時 Amazon 市值大約 170 億美元,排在十二、十三名上下,而且市場普遍認為它是「燒錢的網路書店」,遲早會崩盤。你要是在 1998 年底用 1,000 美元買 Amazon 股票,2026 年那筆錢大概會變成 200 萬美元。但當時沒人敢這樣做——原因不是大家看不到 Amazon,是大家用 1998 年的估值框架去看 Amazon,怎麼算都覺得太貴。

2018 年的榜上沒有 Amazon,也沒有 Meta(當時還叫 Facebook)。這很反直覺——Facebook 在 2018 年市值大約 4,700 億美元,明明夠資格進榜。但這張圖只列「科技業」定義下的前十五名,Amazon 跟 Facebook 被歸在別的分類(零售╱傳媒)。這件事本身就是一個經濟學訊號:2018 年的分類還停留在「硬體 vs. 軟體 vs. 網路」,而市場已經在用「資料網路效應」重新思考公司。會計分類跟不上商業現實——這是每一次科技浪潮都會重複發生的事。

2026 年的榜上沒有 Amazon、沒有 Tencent、沒有 Alibaba、沒有 TSMC(台積電)。這又是一個怪現象——台積電是 NVIDIA 唯一的晶圓代工廠,如果 NVIDIA 值 4.9 兆,那替它做晶片、毛利 50% 的台積電,市值理論上應該接近 NVIDIA 的三分之一到一半。事實上 2026 年台積電市值大約 1.4 兆美元,夠排進全球 Top 10,但它不在這張「美股科技 Top 15」裡。

「每一張榜單都是一個敘事框架,」Mark 說,「框架決定了誰被看見、誰被忽略——而被忽略的那些,往往才是下一個十年的答案。」

1998 年的框架是「PC 生態系」,Amazon 被忽略;2018 年的框架是「矽谷平台巨頭」,台積電、Tencent、ASML 被忽略;2026 年的框架是「美股 AI 龍頭」,那這次被忽略的是誰?Mark 心裡的候選名單,是做電網跟變壓器的 Eaton、做冷卻系統的 Vertiv、跟幾家替資料中心供電的公用事業公司。這些公司現在的市值,還不夠擠進任何科技榜單;但如果 AI 運算的瓶頸,哪天從「晶片」轉移到「電力」,它們就會變成下一張榜單上的主角。

會不會發生?沒人能確定。但可以確定的是——每個時代的排行榜,都會用自己時代的分類方式,系統性地低估下一個時代的贏家。這不是分析師不努力,是分類本身就有滯後性。

四、定價之謎:紅色條的經濟學

Mark 把剛才提過的那個伏筆拎回來。

「細心的讀者會注意到,三張圖裡有幾根紅色的條——代表私人估值,就是還沒上市的公司。1998 年是 0 根;2018 年有 Uber(720 億)跟 Airbnb(310 億);2026 年剩下 OpenAI(1,570 億)。」

這個模式本身就是一個經濟學問題。1998 年的公司幾乎都會在達到 10 億美元市值之前就上市(Google 在 2004 年上市,當時估值 230 億,已經算晚的了)。但到了 2010 年代,公司開始把上市時間往後拖。Uber 上市之前已經融資到 720 億美元;OpenAI 2024 年的私募估值甚至超過多數 S&P 500 成分股。

為什麼?表面解釋是「薩班斯法案讓上市變貴了」或「矽谷創投口袋深了」。但 Mark 會給你一個更赤裸的答案:因為資訊不對稱的方向變了。

「1998 年的時候,創辦人需要公開市場,因為那是唯一能籌到十億美元的地方。」Mark 慢慢說,「那個年代,創辦人資訊多、投資人資訊少,IPO 的功能是把資訊從內部人傳遞給外部人。」但到了 2018、2026 年,大型創投、主權基金、企業戰略投資人的資訊跟資源都非常充足——他們甚至比公開市場的散戶和分析師更懂這些新創公司。「上市」作為資訊傳遞的功能消失了,剩下的,只是「稀釋股權、接受季度壓力、被做空機構攻擊」這些純粹的成本。

「當資訊最多的人不再需要公開市場,公開市場剩下的就只是散戶——散戶買到的,是已經把最肥美階段吃完、剩下殘羹的公司。」

這是一個每個散戶投資人都值得想一下的轉變。你在 1998 年買 Microsoft,買的是一間還有 30 倍成長空間的公司;你在 2019 年買 Uber IPO,買的是一間已經被軟銀和沙烏地基金把最甜的部分吃完、正在承受上市估值壓力的公司。兩個都叫「投資科技股」,但經濟學上,它們是完全不同的交易。

五、這次不一樣嗎:從 Cisco 到 NVIDIA

Mark 指向 1998 年那張紙的第三名——Cisco。

「1998 年 Cisco 市值 1,515 億美元,本益比大約 100 倍。那時候所有分析師都確定一件事:網際網路會重塑世界,而 Cisco 賣的路由器是這個新世界的『鎬跟鏟』。」這個論述完全正確——網際網路確實重塑了世界。但 Cisco 的股價,到 2026 年都沒回到 1999 年的高點。抱 Cisco 抱了 28 年的投資人,實質報酬是負的。

今天說 NVIDIA 是「AI 的鎬跟鏟」,聽起來幾乎跟當年 Cisco 一模一樣。這不代表 NVIDIA 會像 Cisco 一樣崩盤;但這代表一件事——「產業方向正確」跟「這家公司股價合理」,是兩個完全不同的命題。

差別在哪?在競爭結構。Cisco 1999 年佔網路設備市場大約 70%,但這個 70% 很快被 Juniper、Huawei、Arista 蠶食——因為路由器最終是一個可以被複製、可以被商品化的產品。NVIDIA 今天佔 AI 加速器市場大約 85%,但它的護城河有兩層:CUDA 軟體生態系(切換成本)、加上先進製程上的 TSMC 產能鎖定(供給瓶頸)。這兩層加起來,確實比 Cisco 當年的純硬體優勢厚得多。

「但你要記住一件事,」Mark 放下茶杯,「護城河再厚,也會被攻破。只是被攻破的路徑,常常不是你預期的那條。」1998 年沒人想到 Microsoft 會被「免費的開源軟體 + 便宜的雲端」夾擊;2018 年沒人想到 Intel 會被「內部自研 ARM 晶片(Apple M1、Google TPU)」繞過去。一家公司賺錢賺到引人側目,整個生態系就會開始想辦法繞過它——這是市場最可靠的規律之一。

「壟斷利潤不是被競爭對手打破的,」Mark 說,「是被客戶自己想辦法不要再付錢這件事打破的。」

這次會不會不一樣?大概率不會。不一樣的是時間軸——當年 Cisco 的護城河被侵蝕花了八年,NVIDIA 的護城河可能需要五年,也可能需要十五年。這中間的投資結果,差距是數量級的。

六、給 2054 年的備忘錄

三張紙看完了。茶也涼了。Mark 用茶杯的底壓住最上面那張紙,像要把它收起來——但他沒急著收,先做了個總結。

「把三張圖疊起來看,最後留下的啟示其實很樸素。」

第一,科技榜單的本質,不是技術本身的排行,是「瓶頸位置」的排行。1998 年瓶頸在作業系統,Microsoft 拿走;2018 年瓶頸在網路流量,Google 跟 Facebook 拿走;2026 年瓶頸在 AI 運算,NVIDIA 拿走。下一次的瓶頸會在哪?可能是電力、可能是資料、可能是實體世界的機器人——但一定不會還在同一個地方。

第二,每一代的贏家,都是用上一代失敗者的資源養大的。Google 吃掉了 Yahoo 的廣告預算,NVIDIA 吃掉了 Intel 的晶圓產能,OpenAI 吃掉了 Google 搜尋的心智份額。這不是科技業的特殊現象,是所有行業在技術變革時都會發生的現象——只是科技業把這個過程壓縮到八年一輪。

第三,最便宜的賭注永遠在榜單的最末端,或者根本不在榜單上。1998 年 NVIDIA 市值 3 億,買進去會獲得 16,000 倍回報。但 16,000 倍的回報,是建立在「其他 99 家看起來類似的公司全部歸零」的基礎上。散戶的問題不是找不到下一個 NVIDIA,是散戶沒辦法同時持有 100 家可能是下一個 NVIDIA 的公司,等 28 年後看哪一家對了——那是創投的工作,不是散戶的工作。

「所以對大多數人來說,」Mark 把茶杯推回桌緣,「看這三張圖,最理性的反應不是去猜 2054 年的第一名是誰,是承認一件事——你我今天拍胸脯保證『一定會贏』的那家公司,在 28 年後的榜單上,大概率會跟 1998 年的 Sun Microsystems 放在同一格。」

——一個只有從事科技業很久的人,才聽過的名字。

「我們不是在見證科技的進步,」Mark 說,「是在見證『科技』這個詞的定價權,從一群人手上轉移到另一群人手上。這件事還會再發生——只是不會發生在我們預期的地方。」

Mark 把三張紙收了起來,疊整齊,放在桌子一角。他沒有再多說什麼,順手把空茶杯收走,準備再泡一壺。

下一個榜單什麼時候出現,沒人知道。但 Mark 說,等那個時候到了,他會再把三張新的紙攤出來,拉個椅子,再跟你談一次。

附錄:數據對照與成長倍數

以下列出在 1998、2018、2026 三張榜單都出現過的公司,以及它們的市值變化倍數:

公司

1998

2018

2026

1998→2026

2018→2026

NVIDIA

$0.3B

$83.1B

$4,916B

16,387×

59×

Apple

$5.2B

$703.6B

$3,974B

764×

5.6×

Microsoft

$353.8B

$782.6B

$3,155B

8.9×

4.0×

Oracle

$62.6B

$167.6B

$522B

8.3×

3.1×

Adobe

$3.5B

$110.4B

$103.3B

29.5×

0.94×

Cisco

$151.5B

$193.0B

$348.4B

2.3×

1.8×

Intel

$200.5B

$215.5B

$337.8B

1.7×

1.6×

註:1998 → 2026 倍數反映二十八年複合成長;2018 → 2026 倍數反映近八年成長。Adobe 為例外——它在 2018 年因雲端轉型成功被高估,2026 年反因 AI 世代的威脅(Canva、Figma、Midjourney)而輕微縮水。

消失的名字

1998 年曾進入 Top 10、2026 年不再是榜單主角的公司:Sun Microsystems(2010 被 Oracle 併購,660 億估值實質歸零)、Yahoo(2017 被 Verizon 以 48 億買下,從 1998 高峰 1,250 億跌落 96%)、HP(分拆為 HPE + HP Inc.,兩家合計市值約 800 億,仍低於 1998 年水準)。

這些公司的共同特徵:它們當年的護城河都是硬體分銷跟企業客戶關係,而這兩樣東西,在雲端時代變得廉價——這是一個完整的、可預測的、但當事人無法逆轉的衰退過程。