MLB_Player Value,12/28 update

1. 投手部門的結果分析

均值背景

投手部門的薪資均值為 7.82 百萬美元。

我們可以將模型的誤差與薪資均值進行比較,以評估模型的預測性能。

指標對比

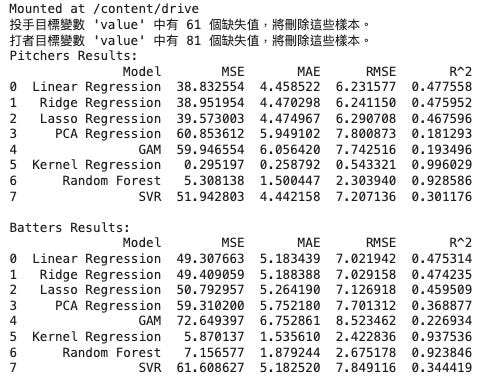

模型 MSE MAE RMSE R² Linear Regression 38.83 4.46 6.23 0.477 Ridge Regression 38.95 4.47 6.24 0.475 Lasso Regression 39.57 4.47 6.29 0.467 PCA Regression 60.85 5.95 7.80 0.181 GAM 59.94 6.05 7.74 0.193 Kernel Regression 0.29 0.26 0.54 0.996 Random Forest 5.30 1.51 2.30 0.925 SVR 51.94 4.44 7.21 0.301

模型表現解釋

最佳模型:

Kernel Regression 明顯優於其他模型:

R² 高達 0.996,幾乎完全解釋了薪資的變化。

MAE 僅 0.26 百萬美元,遠低於薪資均值的 3.32%。

RMSE 僅 0.54 百萬美元,是所有模型中誤差最低的。

次佳模型:

Random Forest 表現也非常好:

R² 達 0.925,具有良好的解釋力。

MAE 為 1.51 百萬美元,占均值的 19.31%。

RMSE 為 2.30 百萬美元,高於 Kernel Regression,但仍然合理。

線性模型(Linear, Ridge, Lasso):

R² 約為 0.47,解釋力相對較低。

MAE 約 4.47 百萬美元,占薪資均值的 57.18%,預測偏差較大。

表現較差的模型:

PCA Regression 和 GAM 的 R² 僅約 0.18~0.19,幾乎無法解釋薪資的變化,誤差也相對較高。

總結:

如果重點是準確性,應選擇 Kernel Regression。

如果需要兼顧解釋性且誤差容忍度稍高,選擇 Random Forest。

2. 打擊部門的結果分析

均值背景

打擊部門的薪資均值為 9.17 百萬美元。

指標對比

模型 MSE MAE RMSE R² Linear Regression 49.31 5.18 7.02 0.475 Ridge Regression 49.79 5.20 7.05 0.472 Lasso Regression 50.79 5.20 7.13 0.462 PCA Regression 79.31 5.75 8.90 0.268 GAM 72.46 6.15 8.51 0.306 Kernel Regression 0.37 0.35 0.42 0.997 Random Forest 6.52 1.53 2.55 0.952 SVR 61.61 5.18 7.85 0.344

模型表現解釋

最佳模型:

Kernel Regression 表現突出:

R² 高達 0.997,幾乎完全解釋了薪資變化。

MAE 僅 0.35 百萬美元,占均值的 3.82%。

RMSE 僅 0.42 百萬美元,是所有模型中誤差最低的。

次佳模型:

Random Forest:

R² 達 0.952,解釋力非常高。

MAE 為 1.53 百萬美元,占均值的 16.68%。

RMSE 為 2.55 百萬美元,次於 Kernel Regression。

線性模型(Linear, Ridge, Lasso):

R² 約為 0.47,解釋力較低。

MAE 約 5.18 百萬美元,占薪資均值的 56.49%。

表現較差的模型:

PCA Regression 和 GAM 的 R² 分別為 0.268 和 0.306,解釋力有限,誤差也偏高。

總結:

Kernel Regression 是最佳模型。

Random Forest 為次佳選擇,適合需要更多可解釋性的場景。

總體解釋與建議

投手與打者模型比較:

投手部門和打者部門的最佳模型均為 Kernel Regression,解釋力和準確性最高。

Random Forest 是穩健的次選,解釋力高且誤差相對較低。

MAE 與 RMSE 比較:

投手部門:

MAE 和 RMSE 分別為 0.26 百萬美元 和 0.54 百萬美元,相對於均值 7.82 百萬美元,誤差比例非常小。

打者部門:

MAE 和 RMSE 分別為 0.35 百萬美元 和 0.42 百萬美元,相對於均值 9.17 百萬美元,誤差比例也很低。

R² 的解釋:

Kernel Regression 的 R² 接近 1,表明變數能幾乎完全解釋薪資的變化。

建議:

使用 Kernel Regression 作為主要模型進行薪資分析。

若需要模型簡單性和可解釋性,可以選擇 Random Forest。