IS67:島嶼國家的銀行體系特別脆弱

2008 年冰島銀行資產等於 GDP 的 9 倍,當批發融資凍結時,本地存款基礎無法支撐國際放款,9 倍是結構性的,不是愚蠢。

阿宜 | 小島視角 | IS67

「冰島銀行 2008 年一週內崩潰,塞普勒斯銀行 2013 年需要歐盟紓困。馬紹爾 2018 年失去通匯銀行,為什麼小島銀行體系一直壞?」

它們壞的原因跟小漁船在大風暴中進水一樣:船殼不夠。成長到國家 GDP 倍數的銀行無法由國家資產負債表救援。最後貸款人能力隨 GDP 擴縮。如果銀行隨全球批發市場擴縮,安全網會在銀行之前耗盡。

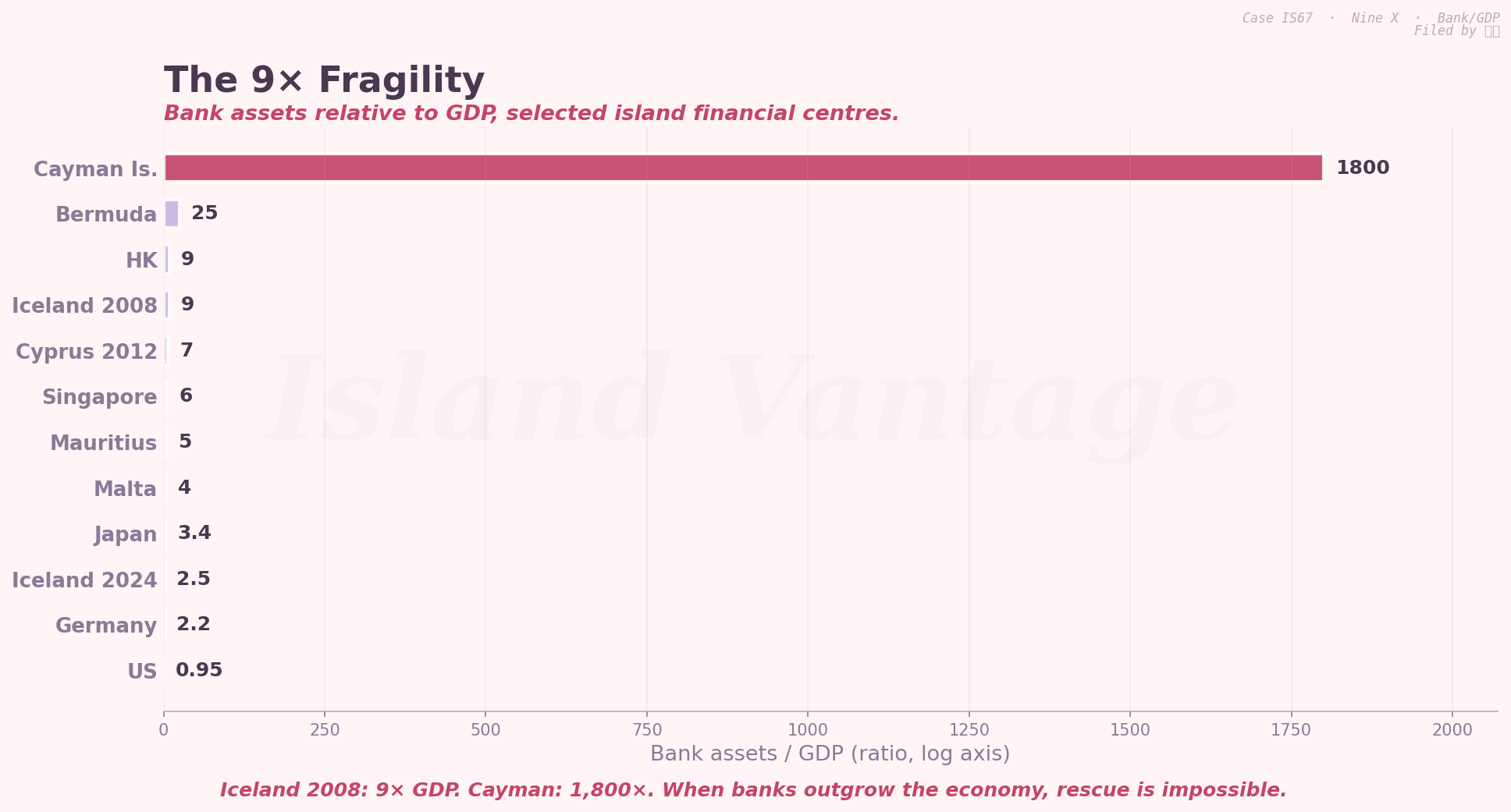

選樣島嶼的銀行資產對 GDP 比率。

冰島 2008:9 倍。

冰島 2024:2.5 倍(重組後)。

塞普勒斯 2012:7。

開曼:1,800(多為登記,非在地放款)。

百慕達:25。

模里西斯:5。

馬爾他:4。

新加坡:6。

香港:9。

對比:美國 0.95、

德國 2.2、日本 3.4。小

島經營的銀行比其經濟大很多。

銀行資產高於 4 倍 GDP 的小司法管轄區1990-2024 銀行危機率是全球平均的 3 倍。模式不是隨機的,在門檻以上,脆弱性是機械性的。

圖一 — 銀行資產占 GDP,選樣小島金融中心 vs 大陸基線。

脆弱性

輕度監管作為比較優勢,小司法管轄區刻意提供寬鬆監管以吸引國際銀行業。這是產品(IS21)。成本是銀行成長到 GDP 倍數而監督能力沒有匹配。

批發融資錯配,2008 年冰島銀行用短期批發市場存款為長期國際放款融資。批發市場凍結時,資產面持續慢慢到期,負債面立即要求支付。大陸中央銀行可以互換;冰島不行。

沒有最後貸款人能力,2008 年延伸到韓國、墨西哥、巴西的 IMF/Fed 互換額度沒有延伸到冰島,為什麼?冰島在系統性風險周邊之外。小司法管轄 = 小系統性外部性 = 沒有救援。塞普勒斯被救援因為系統性外部性(EU 銀行聯盟、俄羅斯存款)大。沒有這種外部性的小,是無防禦的。

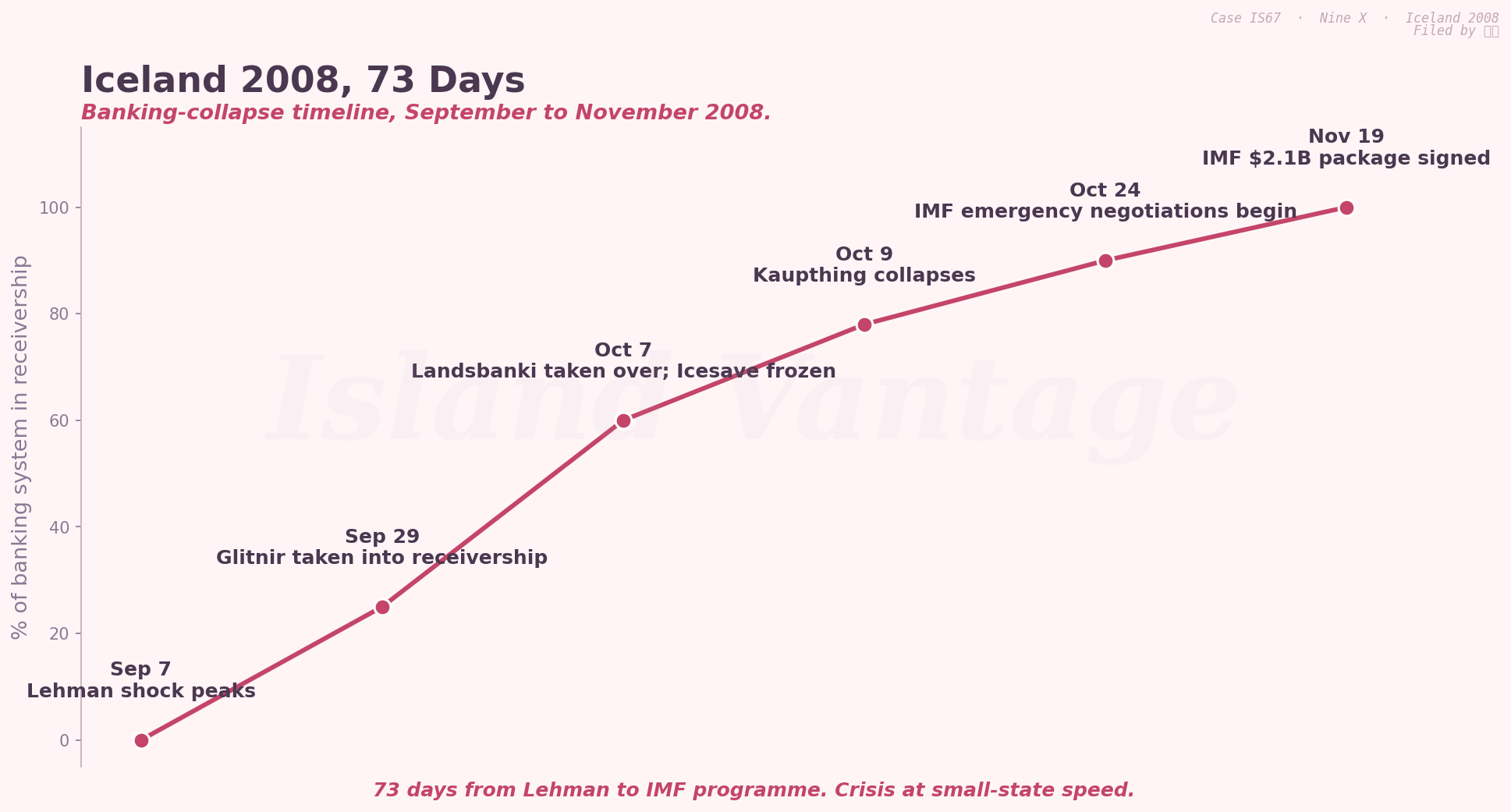

圖二 — 冰島 2008 銀行崩潰時程:信心、融資凍結、國有化、IMF 計畫。

標準改革處方是「縮小銀行」,但銀行就是產品,冰島賣的是寬鬆的國際金融,縮小銀行移除了產品。

2008 後冰島銀行資產是 GDP 的 2.5 倍——只是危機前水準的一小部份,國際銀行業務消失了。危機是結構性的;復甦是緊縮性的。

每個以金融服務為主要出口的小司法管轄區都活在這種權衡中,開曼、百慕達、馬爾他、新加坡、香港銀行都遠大於 GDP,它們存活是因為他們要嘛有可信的最後貸款人傘(新加坡經 MAS、香港經 HKMA+PRC),要嘛主要是登記中心(開曼)。冰島兩者都沒有。

船殼與貨物

小島銀行系統失敗,問題不是「他們怎麼讓它長那麼大」而是「成長背後的最後貸款人能力是什麼」,如果答案是「沒有」,危機是預定的,船殼與貨物從一開始就錯配。臥底讀法:全球擴縮的銀行需要全球擴縮的安全網,小島規模的國家安全網永遠無法吻合。寬鬆金融的經濟學永遠包含某處來的隱含補貼——當沒人出來付帳時,銀行隨船一起沉。

— C.Y. Lu · Island Vantage · IS67