IS25:島嶼國家有「觀光詛咒」嗎

集中的租金會擠壓掉其他產業。差別只在於資源換成了沙跟陽光

阿宜 | 小島視角 | IS25

巴哈馬的同學:「這裡每個人都在做觀光業。製造業幾乎是零,連農業都沒了。我們出口沙跟陽光,進口其他所有東西。這是經濟學家說的「資源詛咒」嗎?」

親愛的讀者,結構性的答案是:對。美學上的答案是:一種資源埋在地下,另一種躺在沙灘上,所以視覺不一樣。機制是同一個。集中、高價值、易擷取的「租」會擠壓掉其他一切,重組勞動市場,把經濟鎖進對單一買家(觀光客)的依賴——而生產者對這個買家幾乎沒有控制力。

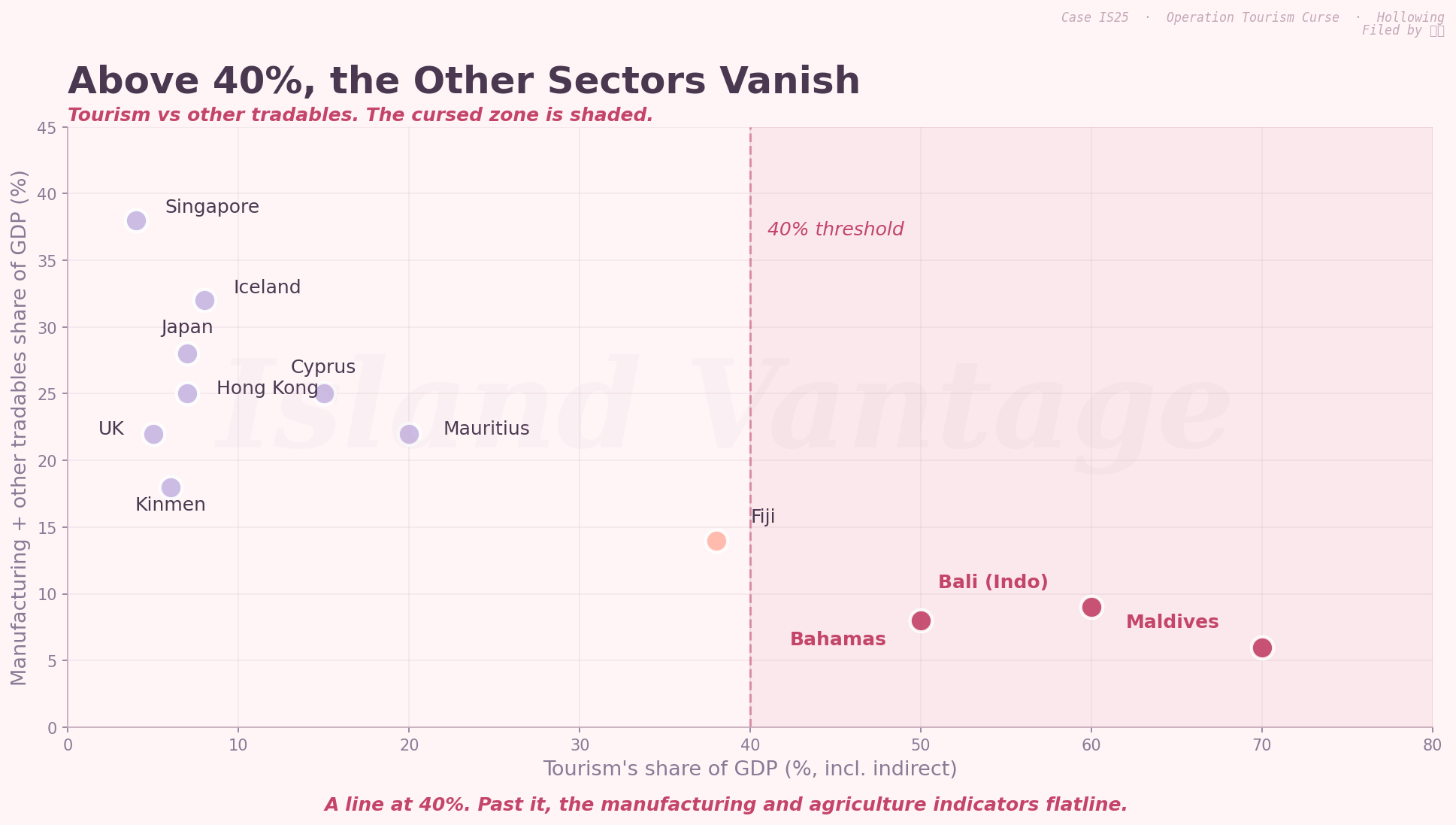

GDP 占比 40% 的那條線

幾組真實數字,皆來自世界銀行或國家統計局。馬爾地夫:觀光業直接貢獻 GDP 約 28%、間接約 70%(含供應鏈)。巴哈馬:直接約 50%、間接約 80%。斐濟:直接約 38%。峇里(在印尼境內):當地經濟約 60%。對比冰島 8%、日本 7%。

低於 GDP 約 20% 時,觀光是眾多產業之一。其他產業繼續運作,工資多元,經濟看起來正常。高於 40% 時,畫面變了。在地製造業通常已關門。農業變成「靠補貼養著」的文化遺產部門。多數民間部門的工作落在餐旅與服務。專業階級狹小、集中在政府與執照行業。

20% 到 40% 之間有過渡帶,經濟還能往兩邊走。超過 40%,過渡看起來只有單向。經驗線不是精確的,但模式穩定到值得認真看待。

圖一 — 觀光業占 GDP 比例 vs 其他可貿易產業總和。超過 40%,非觀光經濟塌成一條近水平線

三個機制——工資、土地、教育

為什麼 40% 那條線切得這麼俐落?三個機制並行運作——跟石油與礦產造出資源詛咒的,是同一組三件套。

第一,工資機制(沙灘版荷蘭病),成功的觀光業可以付一個沒受訓的飯店工 20 美元/小時。在地漁業或小型工坊配不上這個價。勞動力於是從漁業、工坊流向飯店。一個世代之內,漁業沒了、工坊沒了、勞動力只剩一種技能。

第二,土地機制。海邊與景觀地被國際飯店連鎖、第二居所買家收走。1970 年可能蓋一座小工廠或一所學校的土地,現在是一個圍著籬笆的度假村。想另起一個產業,你會需要「以新產業負擔得起的價格買到的土地」——而這個東西已經不存在。

第三。竹教育機制。學校跟著工作機會走。餐旅、觀光管理、廚藝、基礎英語成為主流課綱。STEM 與技職因為在地需求乾枯而萎縮。二十年後,即使市場想要轉型,勞動力也無法轉——因為人力資本管線只產出一種形狀的工人。

這三個機制互相加強。任何一個都不可能在一個世代內逆轉。一個觀光依賴經濟體決定要多元化時,多元化所需的投入——土地、技術工、支援產業——已經沒了。經濟原則上能轉。實際上,要在一個夠大的衝擊之後才會轉——而這個規模的衝擊通常自帶問題。

客人手裡握著全部的牌

現在來反轉。古典資源詛咒對生產者至少有一個議價優勢:石油、礦產稀缺。生產者可以撐高價,因為買家需要那個資源。OPEC 就是因為這個才有可能。

觀光沒有這個優勢。沙跟陽光不稀缺;它們很多。巴哈馬跟巴貝多、模里西斯、峇里、馬爾地夫,以及另外五十個海灘景點競爭。一地漲價,觀光客在一年內就移到別處。生產者沒有議價權。買家挑。這就是觀光詛咒在某些方面比石油詛咒更慘的原因——海灘沒有 OPEC。

更糟的是,觀光需求跟富國所得同向。歐洲、美國進入衰退時,加勒比海觀光客數個月內掉 20-30%。一個沒有其他部門可以靠的經濟,只能用好年存下的錢去付進口糧食的帳。COVID 是一次真實壓力測試:馬爾地夫 2020 GDP 縮水 33%、斐濟 17%、巴哈馬 15%。當初保留了一點非觀光產業(即使很小)的國家恢復得快。全押在觀光上的國家沒有。

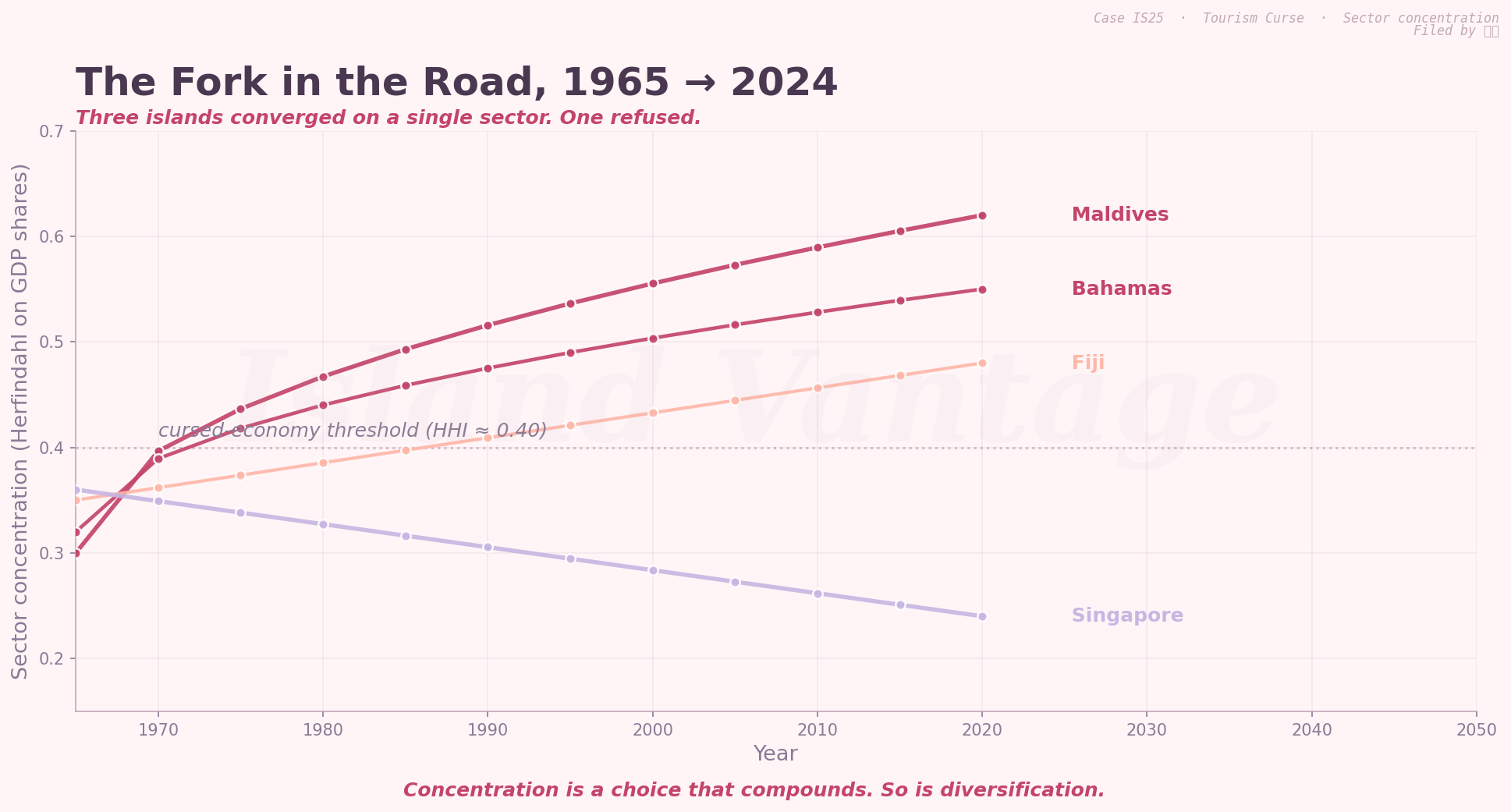

這就是新加坡走相反方向學到的教訓。1965 年新加坡本來可以選擇變成觀光國家——氣候、位置、殖民基礎建設都有。它刻意選了「多支柱經濟」——金融、航運、製造業跟觀光並存。代價是 1970-80 年代少賺的觀光收入。收益是 2020 年觀光崩盤時,新加坡還有四根柱子可以站。

圖二 — 三個觀光重型經濟體與新加坡的產業集中度時序。馬爾地夫、巴哈馬、斐濟收斂到單一部門;新加坡刻意分散符

一張圖上的線,是六十年的小選擇畫出來的

你看到一個觀光依賴的島,不要問它快不快樂。請問它坐在 40% 那條線的哪一邊、坐了多久。坐越久越離不開。低於那條線,觀光是一個部門。高於那條線,觀光就是那個國家——而那個國家已經變成一群等著別人經濟衰退的服務生。

觀光詛咒不是命運。它是一條「在上面待越久越難下來」的路徑。巴哈馬在 2026 年仍可以決定要多元化。多元化要 20 年、要犧牲一個世代的職涯。沒人這樣做的原因,跟石油國家很少能脫離石油的原因一樣:困住經濟的那個租,正在付那些「要投票通過改變的人」的生活費。

— C.Y. Lu · Island Vantage · IS25